平安如意全能2025是平安人寿保险公司的一款返还型重疾险,若被保险人平安生存至保障期满,则保险公司可以返还一笔钱。那么,平安如意全能2025值得买吗?接下来就从平安如意全能2025的条款信息、保费和优缺点三个方面来看。

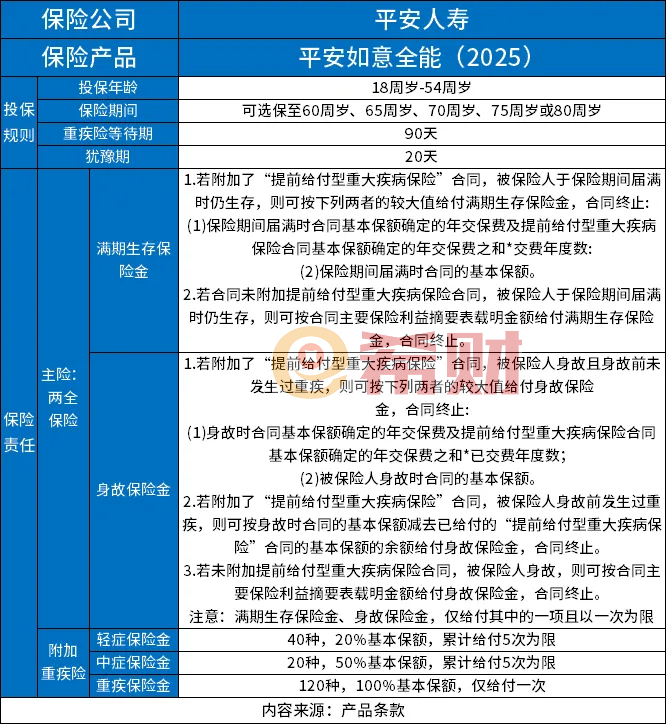

平安如意全能2025由平安人寿保险公司承保,允许18周岁-54周岁的人群投保。一般来说,年龄越小的人群投保,保费也就越便宜。

平安如意全能2025属于定期保险,主险两全保险和附加险重疾险都是保定期的,保障到期,若被保险人仍然平安生存,那么保险公司才会进行返还,可以再一次进行选择保至60周岁、65周岁、70周岁或者80周岁。

平安如意全能2025的主险主要可保满期保险金和身故保险金,附加重疾险主要可保40种轻症保险金、20种中症保险金、120种重疾保险金,具体如下表:

投保重疾险,保费预算也一定要事先做好,不能对自己当前的正常经济生活产生太大的影响。因为平安如意全能2025属于返还型重疾险,所以保费不算便宜,可以看一下部分人群投保平安如意全能2025需要缴纳的保费,如下表:

1.假设18周岁的男性投保,选择按30年缴纳保费,保障期限为保至60周岁,保额买到30万,则每年需要缴纳保费7320元,一共需要缴纳保费219600元;

2.假设18周岁的男性投保,选择按30年缴纳保费,保障期限为保至60周岁,保额买到40万,则每年需要缴纳保费9760元,一共需要缴纳保费292800元;

3.假设18周岁的男性投保,选择按30年缴纳保费,保障期限为保至70周岁,保额买到30万,则每年需要缴纳保费7320元,一共需要缴纳保费219600元;

4.假设18周岁的男性投保,选择按20年缴纳保费,保障期限为保至60周岁,保额买到30万,则每年需要缴纳保费10770元,一共需要缴纳保费215400元;

5.假设20周岁的男性投保,选择按30年缴纳保费,保障期限为保至60周岁,保额买到30万,则每年需要缴纳保费7710元,一共需要缴纳保费222300元;

6.假设25周岁的男性投保,选择按30年缴纳保费,保障期限为保至60周岁,保额买到30万,则每年需要缴纳保费8670元,一共需要缴纳保费260100元;

7.假设30周岁的男性投保,选择按30年缴纳保费,保障期限为保至70周岁,保额买到30万,则每年需要缴纳保费9840元,一共需要缴纳保费295200元;

8.假设35周岁的男性投保,选择按30年缴纳保费,保障期限为保至70周岁,保额买到30万,则每年需要缴纳保费13020元,一共需要缴纳保费390600元;

9.假设40周岁的男性投保,选择按30年缴纳保费,保障期限为保至80周岁,保额买到30万,则每年需要缴纳保费15480元,一共需要缴纳保费464400元。

想要知道一款重疾险是不是值得购买,它的优缺点同样是需要额外注意的,如果觉得优点符合自身的保障需求,也能接受优点,那么就可优先考虑投保。

1.可以搭配医疗保险:平安如意全能2025可以再一次进行选择附加医疗保险,获得医疗保障,组合起来能够有效应对大病小病风险。不过附加医疗保险后,保费也会有所增加。

2.保障期限选择灵活:平安如意全能2025可以再一次进行选择保至60周岁、65周岁、70周岁、75周岁或者80周岁,被保险人能够准确的通过自身实际需求选择保障期限。比如可以再一次进行选择保至60周岁,那么被保险人退休时,若平安如意全能2025保障期间未发生过理赔,就能够得到满期保险金的返还。

3.可以进行返还:平安如意全能2025的主险是两全保险,提供了返还保障。

1.有隐形分组:平安如意全能2025的轻症保障有一条隐性分组,即“较轻急性心肌梗死”和“冠状动脉介入手术”只能赔付其中一项。其实也算不上很严重的缺点,因为有的重疾险隐性分组其实更多一些。

2.平安如意全能2025的轻症中症理赔,要求被保险人此前没发生过重疾,如下图:

4.主险和附加险的保额如果一样,那么若是发生了重疾并获得了赔付,则返还责任就没有了。